מדריך הוצאות מוכרות לעסק הקטן

הסבר קצר על עוסק פטור וההבדל מעוסק מורשה

ספטמבר 21, 2020

שיקולים בבחירת מיקום של העסק

ספטמבר 23, 2020

מדוע כדאי מאוד להכיר את טיבן של הוצאות מוכרות לעסקים?

הוצאה מוכרת היא הוצאה אשר ניתן לנכותה מההכנסה של בעל העסק, על מנת לחשב את חבות המס שלו.

איך בעצם מגיעים לחישוב המס של העצמאי? כיצד מחשבים כמה העצמאי חייב למס הכנסה ולביטוח לאומי?

התשובה פשוטה:

העצמאי מנכה את כל הוצאות מוכרות לעסק מסך מחזור ההכנסות שלו מלקוחותיו.

- במילים פשוטות הכנסות פחות הוצאות = רווח.

- הרווח זו השורה התחתונה והוא החייב במס.

- על הרווח הזה משלם העצמאי מס הכנסה, ביטוח לאומי ומס בריאות.

(לשם הפשטות מעתה בהתייחסי לביטוח לאומי אני מתכוון גם למס בריאות).

שים לב: כאשר אנו רוצים לחשב את הרווח אנו לא מתחשבים במע”מ.

כאשר אנו מקבלים מע”מ מלקוחותינו, הוא לא באמת שלנו ואנו מעבירים אותו לרשויות

מס ערך מוסף (הרואה חשבון שלך יקרא לו – מע”מ עסקאות)

העוסק המורשה מעביר אותו כל חודשיים (או כל חודש אם מחזורו גבוה), ב 15 לחודש וזאת לאחר שניכה ממע”מ העסקאות את המע”מ שהיה גלום בהוצאות המוכרות שלו (המע”מ בחשבוניות ההוצאות נקרא – מע”מ תשומות).

לא תמיד מע”מ התשומות ניתן לקיזוז במלואו, וזה תלוי בסוג ההוצאה (אפרט בהמשך).

אל דאגה, אותו מע”מ שלא קיזזנו ישמש, כהוצאה מותרת בניכוי ויפחית בהתאם את החיוב במס הכנסה ובביטוח לאומי.

כמה מס משלמים?

מס הכנסה:

בישראל מס הכנסה משולם לפי מדרגות ההכנסה. ככול שההכנסה יותר גבוהה שיעור מס הכנסה גדל.

להלן טבלת מדרגות המס לשנת המס 2020 החלה על הכנסה מיגיעה אישית:

ביטוח לאומי:

כאן יש שתי מדרגות בלבד: עד הכנסה המהווה 60% מהשכר הממוצע במשק (בשנת 2020 6,331 ₪) ישלם העצמאי 5.97% מהרווח. מעל תקרה זו ישלם העצמאי 17.83%.

זה המון.

לשלם קרוב ל 18 אגורות על כל שקל רווח לביטוח לאומי זה נטל מאוד משמעותי. ישנה תקרת הכנסה שמעליה כבר לא משלמים ביטוח לאומי ומס בריאות. בשנת 2020 היא בסך 44,020 ₪.

עצמאי שלא מגיע להכנסה המינימלית לתשלום דמי ביטוח (בשנת 2020 היא בסך 2,638 ₪) ישלם דמי ביטוח כאילו זו היתה הכנסתו קרי 2,638 * 5.97% = 157 ₪ לחודש.

והנה דוגמא המבהירה מדוע כל כך חשוב להמציא את כל ההוצאות המוכרות של העסק:

עצמאי שמרוויח בשנת 2020 מעל 14,580 ₪ בחודש כבר נמצא במדרגת מס הכנסה של 31%.

אם מוסיפים על זה את התשלום לביטוח לאומי בשיעור 17.83% ואופס…לא נעים אבל מעל 14,580 ₪ בחודש העצמאי חייב על כל שקל שהרוויח כמעט 49 אגורות לרשויות המס.

זה לא מעט.

ולכן כל שקל שמוציא עצמאי זה ונחשב כהוצאה מוכרת, יגרום להפחתה בתשלום המיסים של כ 49 אגורות!! הוצאה של 1000₪ מהווה כבר חיסכון ממשי בכיס של כ 490 ₪!

לא לשכוח לאסוף את החשבוניות:

עליך לזכור כי כל חשבונית אשר תהווה הוצאה מוכרת, תפחית את המיסים, שיהיה עליך לשלם. זו האחריות שלך לאסוף אותן ולהביאן בזמן לרואה חשבון.זה האינטרס שלך.

ישנם רואי חשבון אשר יתריעו אם שכחת להביא חשבוניות תקופתיות כגון שכר דירה או ארנונה וישנם כאלו שלא.

הוצאות מוכרות לעסקים שאינן תקופתיות ובהן נשאת, הרואה חשבון לא יכול לדעת עליהן, אם לא תביא לו אסמכתא. לכן כדאי להיות מודע היטב מהן ההוצאות המוכרות בעסק שלך ולתבוע אותן כיאות.

אז מה היא הוצאה מוכרת (הוצאה שהרואה חשבון יקבל ממך ולא ישים בצד)?

לעסק יש הכנסות וידוע לכל, כי על מנת לייצר את ההכנסה בעל העסק צריך להוציא הוצאות. הרשויות (מס הכנסה וביטוח לאומי) מכירות בעובדה זו ומבינות שיש לחייב בתשלום מיסים רק על הרווח, זאת אומרת: ההכנסות לאחר ניכוי ההוצאות המוכרות.

- טיפ: אם בשנה מסוימת עלו ההוצאות בעסק על הכנסותיו נוצר הפסד עסקי. בחישוב המס ניתן לקזז את ההפסד העסקי מכל ההכנסות האחרות שהיו לבעל העסק, לדוג’ ממשכורת ואם לא היתה הכנסה שניתן לקזז ממנה, ניתן לגלגל את ההפסד לשנים הבאות עד שיתקזז כנגד הכנסה מעסק.

אם הכול מובן עד כאן אז אני שמח ואפשר להתקדם קצת יותר לסוגי ההוצאות השונות.

הוצאות מוכרות לעסקים אשר יצאו כולן להבדיל מהוצאות מעורבות (התחום האפור והמעניין):

כדאי להכיר את סעיף 17 לפקודת מס הכנסה. הוא האורים ותומים בתחום ההוצאות המוכרות.

“לשם בירור הכנסתו החייבת של אדם ינוכו…יציאות והוצאות שיצאו כולן בייצור הכנסתו בשנת המס ולשם כך בלבד…”

הסעיף אומר בפירוש שההוצאה צריכה לצאת כולה על מנת לייצר הכנסה. לפיכך לא ניתן להתיר הוצאה מעורבת (הוצאה אשר יש בה גם חלק פרטי אשר מצמיחה תועלת אישית ופרטית). במציאות הרי יש הוצאות רבות שמוציא נישום והן מעורבות.

הפסיקה מלמדת כי כאשר אפשר לחלק את ההוצאה לרכיביה, ולפצל מתוכה את החלק העסקי- ניתן יהיה להכיר בחלקה של ההוצאה. אם הרכיב הפרטי הוא זעום יהיה ניתן להכיר בכולה.

לדוגמא, דוגמנית אשר טוענת כנראה בצדק, כי הוצאות מוכרות לעסק קטן אשר היא מוציאה למאמן כושר אישי ולמספרה, הן הוצאות מוכרות שנועדו לייצר אצלה הכנסות ובלעדיהן הכנסתה תפחת ולכן הכרחיות.

יש לקוות כי רשויות המס, יגלו הבנה כי הדוגמנית צריכה לשמור על מראה חיצוני כובש, ולמרות שמדובר בהוצאה מעורבת, יסכימו להתירה לפחות בחלקה.

אין כאן שחור ולבן וכל עוד המחוקק לא דן בהוצאה מסוימת במפורש, ניתן בפרקטיקה לנסות להכיר בהוצאה, לפחות בחלקה, ובלבד שיש לה טיעון הגיוני אשר מסביר את הקשר בין ההוצאה ליצירת ההכנסה וניתן לפצל בבירור את החלק העסקי.

הוצאות מוכרות לעסקים שהמחוקק התייחס אליהן במפורש:

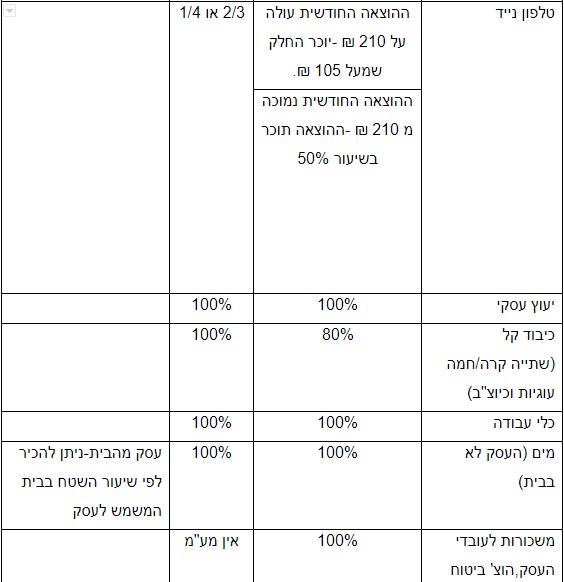

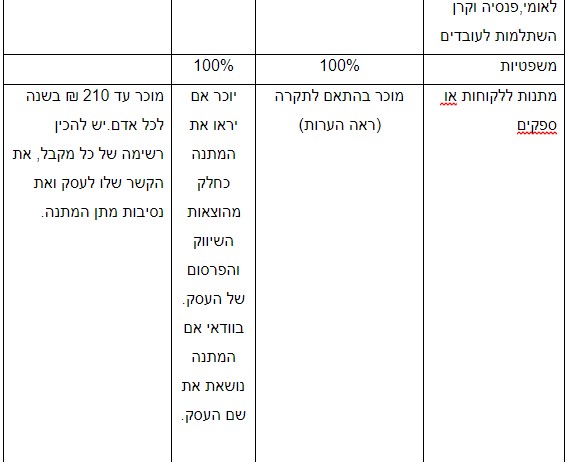

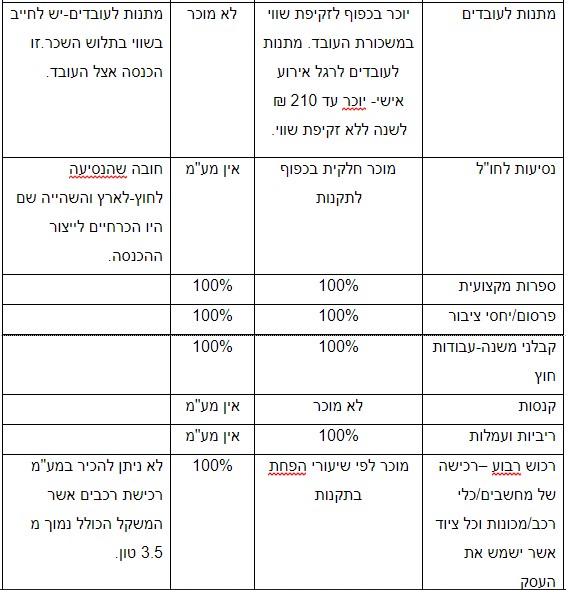

כדאי גם לדעת שקיימות הוצאות מעורבות אשר המחוקק קבע במפורש כיצד להתירן. לדוגמא הוצאות בגין טלפון נייד, הוצאות אחזקת רכב, כיבודים במקום העסק, ביגוד, מתנות ללקוחות או ספקים וכו’.

לגבי כל סוג הוצאה שכזו נקבעו על ידי רשויות המס הוראות מפורשות מהו החלק המוכר.

הוצאות מוכרות לעסק קטן שאינן מוכרות כלל על ידי רשויות המס:

- חטפת קנס כאשר חנית ליד הלקוח שלך, לא נעים אך מס הכנסה לא משתתף! למרות שזו נראית הוצאה הכרוכה בקשר ישיר ליצירת ההכנסה שלך, קנסות מכל סוג שהוא אינן מוכרות.

- הוצאות הבית או פרטיות אינן כרוכות בייצור הכנסה ולכן לא מוכרות. (לגבי עסק המתנהל בבית-ארנונה, חשמל וועד בית ניתן להכיר לפי שיעור השטח בבית המשמש לעסק).

- הוצאות לטפול או השגחה על ילדים גם אינן מוכרות.

- ארוחות במסעדות כולל פגישות עסקיות! אינן מוכרות למעט חריג של אירוח סביר של אורח עסקי מחו”ל.

- ביטוחי בריאות /ביטוחים סיעודיים.

האבחנה בין הוצאה שוטפת מוכרת ובין רכישת רכוש קבוע:

כדאי בנושא הזה להיעזר בדימוי שאני אוהב.דמיינו כי אתם שותלים עץ. העץ לבטח יניב פירות בשנים הקרובות.

ניתן לחלק את ההוצאות לשתיים:

- יש את ההוצאות של רכישת העץ, הבאתו לגינה והוצאות שתילתו. אלו השקעות שנעשות בהתחלה על מנת להביאו למצב של מתן פירות. להוצאות אלו אנו קוראים השקעה או רכישת רכוש קבוע. אלו הוצאות אשר למעשה ישמשו ביצירת הכנסות (פירות) לאורך שנים רבות.

- אך מכאן ואילך צריך להוציא הוצאות על מנת שהעץ ימשיך ללבלב ולהניב לנו פירות, כגון הוצאות השקיה ודישון. אלו הוצאות שאנו מוציאים מדי תקופה קצרה על מנת לשמור על חייו של העץ. אלו הוצאות שוטפות המוכרות כבר בשנה שבהן הן הוצאו.

עכשיו לעסק שלנו (בהנחה שאתם לא בעסקי שתילת עצים ופירות):

הוצאות מוכרות לעסקים המתחזקות את הפעילות של העסק כגון, שכר דירה ואחזקת המשרד, הוצאות משרדיות (נייר,עטים, תמיכת תוכנות), משכורות לעובדים וכו’ – אלו הוצאות מוכרות לעסק קטן במלואן לצרכי מס כבר בשנה בה הן הוצאו.

רכישות שנעשו לקניית רכוש קבוע בעסק לא יוכרו כהוצאות בשנה בה נקנו, אלא ירשמו כרכוש ומידי שנה יופחתו לפי שיעור הפחת שנקבע בתקנות מס הכנסה.

הוצאה זו היא הוצאת “פחת” ואתם תראו אותה בדוח רווח והפסד שעורך הרואה חשבון לצורך הגשת הדוח השנתי. סכום זה מחושב באחוזים מהסכום ששולם בשעתו עבור נכסים אלו.

לדוגמה:

למקרר החשמלי במשרד יקבע פחת בשיעור 10% לשנה ולריהוט 6% בתקנות (ריהוט במסעדה או בבית קפה יופחת לפי 12% בגלל הבלאי הגבוה החל על ריהוט במקומות אלו).

מחשב שולחני ניתן להפחית בשיעור 33% לשנה. (אנו יודעים כי מחשב נחשב כבר ממש ישן לאחר שלוש שנים בגלל השחיקה הטכנולוגית).

רכב יוכר בשיעור 15% לשנה. בכל שנה נכיר ב 15% פחת על רכב. אך כאן יש לזכור את מה שלמדנו מקודם. הוצאות רכב מוכרות בחלק יחסי כי מס הכנסה יודע כי חלק מהנסיעות שאנו נוסעים ברכב הן לצרכים פרטיים.

החישוב של הוצאות הרכב המוכרות הוא מורכב, אך ניתן להגיד שהוצאות הרכב מוכרות בשיעור של 45% ברוב רובן של המקרים.

לכן בעצם הפחת המוכר, ההוצאה המוכרת כל שנה בגין רכישת הרכב היא:

עלות הרכב כפול 15% כפול 45% שזה בעצם 6.75% לשנה.(בחברה בע”מ הוצאות הרכב מוכרות במלואן כאשר הרכב צמוד ונזקף שווי רכב בתלוש)

קיזוז מע”מ תשומות הכלול בחשבונית המס:

רק עוסקים מורשים רשאים לקזז את המע”מ בהוצאות.

על העוסק המורשה לדעת כי לא כל הוצאה המוכרת לצרכי מס, ניתן לקזז את מע”מ התשומות הרשום בחשבונית המס באופן מלא. (פירוט בטבלה בהמשך)

ניתן לקזז מע”מ תשומות לפי חוק מע”מ רק כאשר:

א) על חשבונית המס כתוב במפורש מקור ונרשמה על שם העסק. לא ניתן להכיר במע”מ תשומות על בסיס קבלה.

ב) מהתאריך הרשום בחשבונית המס טרם עברו 6 חודשים.

קיזוז מע”מ תשומות בהוצאות מעורבות

לגבי הוצאות מעורבות קובע חוק מס ערך מוסף כי במידה ועיקר השימוש הוא לצרכי העסק- ניתן יהיה לקזז 2/3 (66%) ממע”מ התשומות הרשום בחשבונית המס, ובמידה ועיקר השימוש הוא לצורך פרטי ניתן יהיה לקזז רק ¼ (25%) ממע”מ התשומות בחשבונית.

הוצאות מוכרות לעסק קטן אשר לא ניתן לקזז מע”מ בגינן:

המחוקק התייחס להוצאות מסוימות אשר לא ניתן לקזז בגינן את מע”מ התשומות.

לדוגמא: רכישה או השכרת רכב שמשקלו מתחת ל 3.5 טון, ארוחות במסעדות, מתנות לעובדים ועוד.

כמובן שקיימות הוצאות שבהן אין כלל מע”מ לקזז כגון: ביטוחים, ריביות, עמלות בנק, ארנונה ומסי עירייה, משכורות לעובדים וכו’

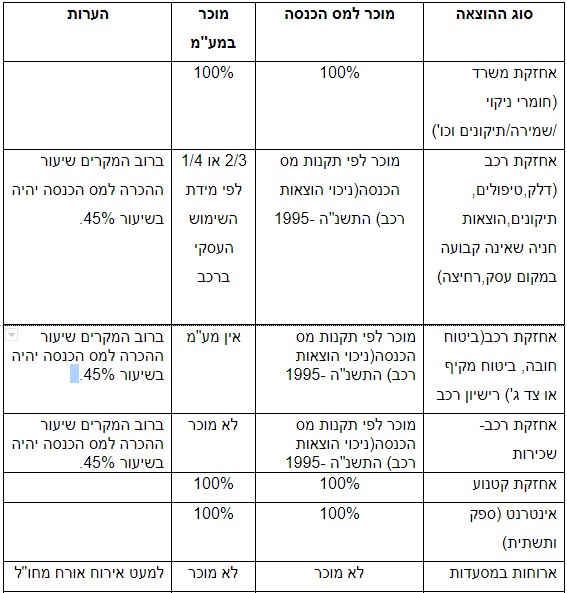

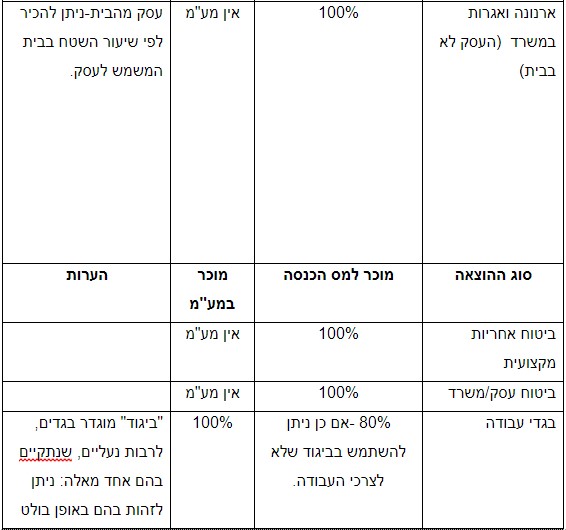

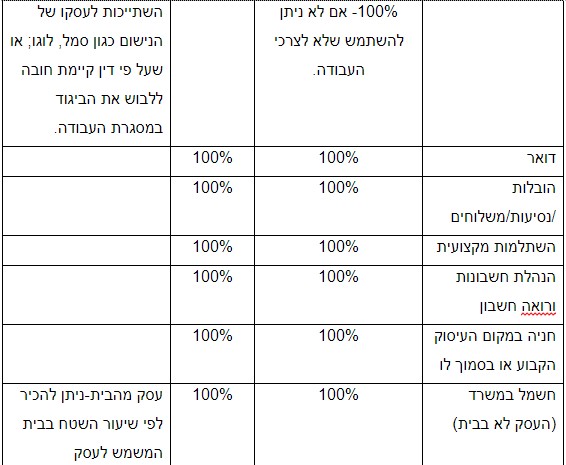

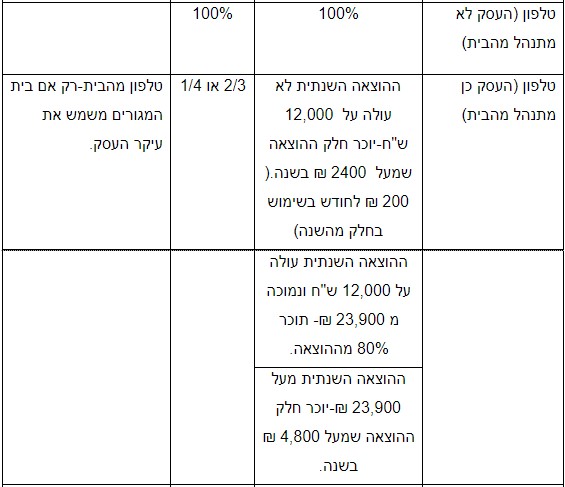

טבלת הוצאות מוכרות לעסקים שכיחות:

לכל עסק יכולות להיות הוצאות מוכרות לעסקים המיוחדות לו בהתאם לאופי העסק, אך בכל זאת רצוי להכיר את טבלת ההוצאות השכיחות אשר מקובל להתירן בניכוי לצרכי מס ומע”מ באופן מלא או חלקי:

סוגיות נוספות שכדאי לדעת

קניות שעשינו בשוק הפרטי:

גם קניות לעסק שעשינו יד שנייה מאדם פרטי יכולות לשמש כהוצאה מוכרות או כרכוש בעסק. עליך להרים את נטל ההוכחה כי אכן יצאה ההוצאה כגון:

זיכרון דברים מפורט בינך לבין המוכר, רישום אופן התשלום המדויק, פירוט מה נרכש ומתי.

קניות שעשינו לפני הקמת העסק:

אדם לדוגמא מחזיק רכב לשימושו הפרטי. שנים לאחר רכישת הרכב החליט לפתוח עסק ואותו רכב משמש אותו בעסקו. האם יוכל להכיר ברכישת הרכב?

אם פתח חברה בע”מ ודאי שיוכל למכור את הנכס לחברה שבבעלותו לפי שווי הנכס בעת המכירה.

אם פתח עסק עצמאי – גם כאן הפסיקה מלמדת כי ניתן להכיר ברכישה לפי השווי ביום שעובר הנכס מהאדם הפרטי לעסק.

יכול להיות שרשויות המס יטענו כי יש לרשום את הנכס לפי עלות רכישתו המקורית.

ריבית משכנתא והפחת של בית המגורים בו אנו מנהלים את העסק

ניתן להכיר בחלק מריבית המשכנתא (לא החזרי הקרן) וחלק מפחת על הנכס (יש לזכור כי לא תובעים פחת על רכיב הקרקע בנכס) וזאת לפי חלק יחסי, נניח לפי שיעור השימוש בשטח המשמש לעסק.

יש להיזהר בתביעת הוצאות אלו, ורצוי כי השימוש למגורים יהיה מכריע ומהותי (לבטח יותר מ 50%) כדי לא לפגוע בפטור ממס שבח במכירת הדירה.

ריביות של העו”ש ועמלות הבנק

הוצאות בנק בחשבון העסקי ניתן להתירן בניכוי. אפשר להסתמך על דף הבנק או על ריכוז עמלות. צריך שתהיה הפרדה בין החשבון העסקי לפרטי.

אפשר לפתוח חשבון נוסף, לאו דווקא בהגדרה בבנק כעסקי, אך שישמש את העסק. כנ”ל לגבי הוצאות ריבית העו”ש.

ריביות ההלוואה על הרכוש קבוע לרבות הרכב

כמובן שניתן להכיר בהוצאות אלו. ניתן לבקש ריכוז שנתי של הוצאות הריבית שנגבו במהלך השנה.

הוצאות לינה

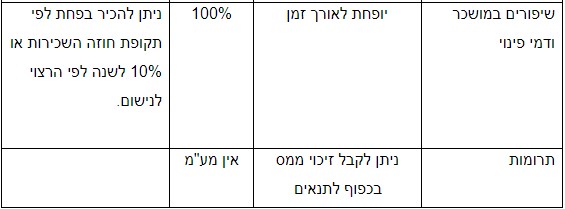

ניתן להכיר בהוצאות לינה וארוחת בוקר הנלווית ללינה, ובלבד שההוצאה הוצאה לצורך ייצור הכנסה במרחק העולה על 100 ק”מ ממקום העסק.

תרומות

על פי סעיף 46 לפקודה אם תרמת בשנת מס מעל 180 ₪ (בשנת 2018) למוסדות ציבוריים מוכרים, תוכל לקבל זיכוי מהמס בו אתה חייב בשיעור 35% מגובה התרומה.

שים לב האם רשום כי למוסד יש אישור לפי סעיף 46 לפקודה בקבלה שקיבלת.

קיזוז הפסד עסק מהכנסה ממשכורת של בן / בת הזוג

נניח לאישה יש הפסד מהעסק ולבעל יש הכנסה גבוהה ממשכורת. יוכלו לבקש חישוב מאוחד ולקזז את ההפסד מהעסק כנגד הכנסתו ממשכורת. ניתן כך לתבוע החזר מס שנוכה במקור על ידי המעביד.

כנס בחו”ל

הבדיחה אומרת כי העצמאי מברר היכן יש כנס בעולם בתחום עיסוקו, ושם הוא מתכנן את החופשה שלו.

אין ספק כי כרטיס הכניסה לכנס יותר בניכוי, אך גם הוצאות הטיסה, הלינה והאש”ל, שכירות הרכב וכו’ יוכרו בכפוף לתקנות.

קיזוז הפסד מעסק שנסגר

מי שסגר את העסק עקב הפסד והפך להיות שכיר. מה דינו של ההפסד שנוצר לו? האם יוכל לקזזו כנגד הכנסתו ממשכורת בשנים הבאות?

ניתן גם ניתן, וזאת עקב שינוי חקיקה משנת 2007 ואלו התנאים:

- בשנת הקיזוז לא היה עצמאי.

- סגר את העסק המפסיד.

- מקור ההפסד לא היה מחברת בית או חברה משפחתית או חברה שקופה.

לא ניתן לקזז קדימה את ההפסד הזה, ממשכורת בת הזוג אלא ממשכורתו של אותו אדם.

תשלום משכורת לבן משפחה

אין ספק כי פקיד השומה ירצה לוודא כי ההוצאה אינה פיקטיבית.

על בעל העסק להוכיח כי קיימים יחסי עובד מעביד אמיתיים, שעבודת בן המשפחה אכן נחוצה לפעילות העסק ושכרו ריאלי ולא מופרז.

יש להקפיד לשלם את ההוצאות הסוציאליות המחויבות על פי חוק כמו לכל שאר העובדים, ולשלם בפועל את השכר (רצוי תשלום בשיק או העברה) ולא במזומן.

יש לנהל רישום של שעות העבודה כמו של כל עובד.

רכישת שעון יוקרה/יצירות אומנות יקרות וכיוצ”ב

ניתן לנסות לטעון כי הרכישה נועדה לצורך תוספת כבוד לבעל העסק ובמגעיו עם לקוחות חשוב לו “לשדר” יוקרה, כדי שיוכל לקבל מחיר עסקאות גבוה מלקוחותיו כיאה למי שבמעמדו.

ההוצאה תוכר כרכוש קבוע ותביעת הוצאות פחת על הרכישה ולנכות מע”מ תשומות. נראה שזו הוצאה מעורבת ולכן צריך לקבוע את האחוז הסביר אותו ניתן יהיה לדרוש כעסקי.

כמובן שיש לזכור כי בעת המכירה יש לנפק חשבונית מס והרווח חייב במס רווחי הון.

אין ספק שיצירת האומנות צריכה להיתלות במשרד ולא בבית המגורים, ועלות הרכישה צריכה להיות סבירה ביחס להכנסות ויש להפעיל שיקול דעת בתביעת הוצאות מעין אלו.

אחרון חביב- חובת ניכוי מס במקור לספקים:

יש לזכור כי ישנה חובת ניכוי מס במקור לחלק מהספקים שלנו.

לדוג’ כאשר אנו משלמים דמי שכירות חובה עלינו לנכות 35% מס במקור מהתשלומים למשכיר, או לפי אישור שהמשכיר הצטייד בו על אחוז מוקטן או פטור.

דוגמא נוספת – מתכנת המשלם למתכנת אחר, כקבלן משנה חייב בניכוי מס של 30% או לפי אישור שהקבלן משנה הצטייד בו על אחוז מוקטן או פטור.

סיכום

אני מקווה כי נהנית לקרוא את המדריך.

כמובן שאין במדריך קצר זה, לתת תשובה כוללת ומקיפה לכל ההתלבטויות בתחום זה, ורצוי תמיד להתייעץ ייעוץ אישי עם איש מקצוע בתחום.

הנך מוזמן להתעדכן בטיפים בתחום המיסוי וניהול העסק, גם בדף הפייסבוק שלי.

קצת עליי:

קצת עליי:

אני רואה חשבון עצמאי בעשרים השנה האחרונות, ומעניק שירותי הנהלת חשבונות וראיית חשבון לעצמאים (עוסק פטור/מורשה), פרילנסרים וחברות קטנות ממגוון רחב של עסקים.

שירות ייחודי-

תוכל לצפות באינטרנט בקלות רבה, בהנהלת החשבונות שלך, לרבות דוחות קלים וברורים כגון: הרווחיות החודשית שלך והרכב ההכנסות וההוצאות שלך.

המשרד ממוקם ברח כנרת 13 בני ברק ליד קניון איילון.

נקודות איסוף חומר נוספות: צפון ת”א, יהוד, נתניה ופתח תקווה.

אשמח לשמוע ממך בטל 050-2020763 והטל במשרד הוא 03-5709555.

בברכה ותודה,

אמיר קינן,

רואה חשבון

כל הזכויות שמורות לאמיר קינן רו”ח. המדריך נועד למתן מידע כללי בלבד, ואין בו משום המלצה, חוות דעת או ייעוץ. התוכן אינו מתיימר להיות מדויק ו/או מקיף ו/או עדכני והמסתמך על המידע בו, עושה זאת על אחריותו ועל דעת עצמו בלבד.

לשיחה אישית עם רואה חשבון אמיר קינן ניתן להתקשר ל-050-2020763.

Warning: Trying to access array offset on null in /home/amirkenanco/public_html/wp-content/themes/betheme/includes/content-single.php on line 203